Nuestro director del Grupo Energía e Infraestructura, Federico Rodríguez, conversó de forma exclusiva con LexLatin para abordar los desafíos regulatorios y el panorama actual de la producción de Hidrógeno Verde en Chile.

Por su estratégica ubicación, diversidad de recursos, la firme iniciativa de dar un giro a su matriz energética y, al mismo tiempo, explotar un prometedor filón de negocio, Chile es hoy por hoy la nación con el mayor potencial para la producción y comercio de hidrógeno verde del mundo.

Sin embargo, el entusiasmo que ha despertado esta posibilidad choca con dos contundentes realidades que frenan la concreción de los planes: la ausencia de leyes específicas que promuevan el desarrollo del sector y la poca demanda de hidrógeno tanto a lo interno como en el plano internacional, tratándose de una alternativa energética cuyos reales alcances aún están por descubrirse.

“Se impone la pregunta si lograremos avanzar del PowerPoint a la pala, con iniciativas de escala industrial construidas y operativas dentro de esta década. El desafío no es menor: requiere inversión privada, financiamiento climático, infraestructura habilitante y una capacidad pública de gestión regulatoria mucho más ágil y predecible”, señala Federico Rodríguez, director de energía e infraestructura de la firma chilena Albagli Zaliasnik.

Potencial de Chile para el hidrógeno verde

Con una diversidad geográfica que abarca desde el desierto más seco del planeta a los hielos perpetuos y una amplísima franja costera, Chile es sin duda territorio de oportunidades para la producción de energías renovables y, particularmente, de hidrógeno verde.

Sumado a ello, el país cuenta con una añeja experiencia en desalinización y reutilización de agua de mar, condiciones que sustentan su potencial para la producción de hidrógeno verde (H2V), combustible alternativo estimado como clave para la transición energética, con usos comprobados para la producción de amoníaco, fertilizantes y explosivos, en la industria minera y marítima, la generación eléctrica y la electromovilidad, entre otros.

Se le considera un combustible ecológico porque, a diferencia del hidrógeno producido a partir del metano, el H2V se genera por la separación de moléculas de agua a partir de la utilización de energías renovables como la eólica y solar, elementos muy abundantes en Chile.

Por esto no resulta extraño que en el país existan más de 70 proyectos vinculados al H2V, la mayoría ubicados a los extremos norte (Antofagasta) y sur (Magallanes), algunos de ellos ya en producción, aunque la gran mayoría sigue sin superar la etapa de papel, a la espera de los permisos necesarios para comenzar el desarrollo de la infraestructura.

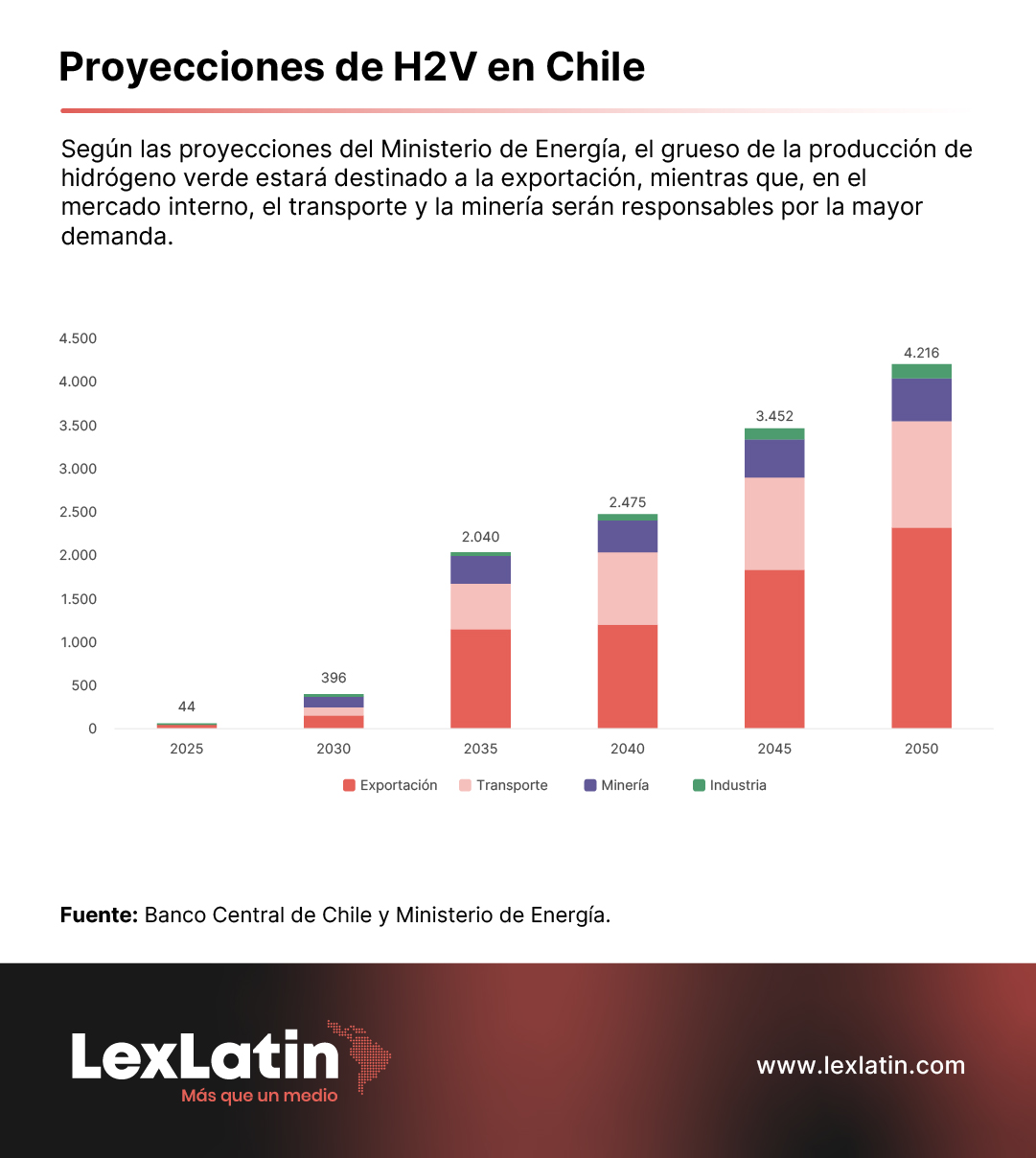

Estos proyectos sustentan las previsiones de Chile de alcanzar, para 2050, una producción anual de hasta 160 millones de toneladas de H2V, cantidad suficiente para generar hasta 5,3 millones de gigavatios/hora (GWh) de energía útil, equivalente a unas 60 veces el consumo medio anual de Chile, calculado en unos 85.000 GWh anuales, según el Coordinador Eléctrico Nacional.

La realidad del sector

Si bien la potencialidad de Chile es obvia, el esperado despegue de este prometedor negocio sigue siendo una incógnita.

“Si uno conversa con desarrolladores, inversionistas o proveedores de tecnología en hidrógeno verde, el diagnóstico es casi unánime: Chile tiene el potencial, pero también demasiados obstáculos autoimpuestos”, dice Federico Rodríguez.

En entrevista para LexLatin, el especialista expone su visión sobre un negocio llamado a apuntalar el progreso del país sureño que, a su entender, no es para los que buscan certezas inmediatas, sino que requiere convicción, paciencia y estrategia.

- LexLatin: ¿Cuál considera es el principal obstáculo que enfrenta la producción de H2V en Chile?

Federico Rodríguez (FR): El primero y más evidente es la burocracia estatal o la “permisología”. Aun cuando varios proyectos han ingresado al Sistema de Evaluación de Impacto Ambiental (SEIA), el proceso completo —incluyendo permisos sectoriales, sanitarios, eléctricos y, eventualmente, marítimos— es lento, fragmentado y, en muchos casos, incierto. El país carece de una ventanilla única o de estándares específicos para el hidrógeno, lo que obliga a las empresas a navegar un laberinto diseñado para otra época y otra tecnología.

A modo de ejemplo, en un proyecto en el cual participamos, se considera la instalación de los electrolizadores (equipo donde se separan las moléculas de agua) contiguos a una subestación eléctrica. La subestación califica como infraestructura eléctrica, en cambio los electrolizadores no. Por lo tanto, no hay autorización en los planes reguladores territoriales que los asemeja a la infraestructura eléctrica, impidiendo su instalación.

- ¿Qué pasa con la regulación del sector?

FR: Ese es el segundo gran desafío, la ausencia de una regulación clara y específica para el hidrógeno. No existe aún una ley marco ni normas técnicas que definan con certeza cuestiones fundamentales, como el transporte, almacenamiento, trazabilidad o propiedad del hidrógeno verde. Las empresas deben operar en un terreno gris, aplicando por analogía normativas pensadas para gas natural o electricidad, lo que aumenta los riesgos legales y contractuales.

- Entonces, ¿cuál es el marco normativo que sustenta la estrategia diseñada por el país para aprovechar sus ventajas competitivas?

FR: A diferencia de otras industrias, el hidrógeno verde en Chile aún no cuenta con una ley marco propia. La estrategia se sustenta principalmente en:

- Ley N° 21.305 sobre Eficiencia Energética.

- Ley General de Servicios Eléctricos (LGSE), aplicada por analogía para permisos eléctricos.

- Normativa ambiental común (SEIA, Ley N° 19.300 y sus reglamentos).

- Políticas públicas no vinculantes, como la Estrategia Nacional de Hidrógeno Verde (2020) y el Plan de Acción 2023–2030.

Esta falta de regulación específica ha generado vacíos jurídicos en materias clave como servidumbres, permisos, definición de proyectos de utilidad pública, transporte y criterios de certificación de “hidrógeno verde”.

Una estrategia nacional

En mayo de 2024, el gobierno de Gabriel Boric anunció el Plan de Acción 2023-2030 de Hidrógeno Verde, una especie de hoja de ruta trazada para el desarrollo de la industria del hidrógeno verde en Chile, cuyos objetivos están alineados con la Agenda 2030 para el Desarrollo Sostenible de la ONU.

El papel de trabajo propone 81 acciones concretas en 18 líneas de acción, distribuidas en dos ventanas de implementación. La primera (2023-2026) prevé las estrategias para lograr las adecuadas señales de inversión, la regulación necesaria y afianzar relaciones con posibles compradores. La segunda (2026-2030) buscará concretar el desarrollo productivo y la descarbonización con un énfasis en lo regional y desarrollo local.

Si bien reconoce los avances logrados al amparo del Plan 2023-2030, Rodríguez estima que todavía queda un largo camino por recorrer.

- A un año de culminar la primera ventana, ¿cuáles han sido los avances del plan?

FR: El plan definía cuatro ejes: desarrollo local, habilitantes tecnológicos, infraestructura y mercado. A un año:

- Se han adjudicado fondos Corfo a proyectos como Faro del Sur y H2V CAP.

- Se han ingresado más de 20 proyectos al SEIA en 2024 por más de USD 25.000 millones.

- Se establecieron mesas público-privadas (infraestructura, normativa y certificación).

- Se cerró exitosamente el primer proceso de licitación de terrenos en colaboración entre el Ministerio de Bienes Nacionales y el Ministerio de Minería, entregando concesiones de uso oneroso en la Región de Antofagasta.

Sin embargo, persisten “cuellos de botella” como lentitud en la tramitación de permisos sectoriales y ambientales, la ausencia de mecanismos de financiamiento climático masivo (CFDs y subsidios a la demanda, entre otros) y la débil planificación territorial y coordinación entre organismos públicos.

- ¿Cuáles oportunidades de negocio se han abierto con el plan?

FR: Además de la necesidad de avanzar de forma rápida en el desarrollo de los proyectos desde el punto de vista ambiental y territorial, el plan ha permitido la colaboración público-privada en al menos tres áreas adicionales esenciales: el aporte tecnológico, la creación de un mercado comprador a nivel local e internacional de hidrógeno y el financiamiento de I+D necesario.

En nuestra experiencia con diversos clientes, el elemento esencial faltante corresponde a la creación de un mercado de compradores de hidrógeno, tanto a nivel local como, principalmente, extranjero. Un avance destacable es el denominado blending con gas, en el que Gas Valpo ha desarrollado un proyecto piloto inyectando conjuntamente gas e hidrógeno en su red domiciliaria en La Serena, región de Coquimbo. Sin embargo, para que el piloto pase a escala comercial, requiere un marco regulatorio adecuado y novedoso.

- ¿Cuántos proyectos están operativos actualmente?

FR: Son pocos los proyectos de hidrógeno verde que hoy están en operación. El más emblemático es Haru Oni, ubicado en Magallanes y desarrollado por HIF Global, Siemens Energy, Porsche y otros socios. La planta ya produce e-combustibles y ha concretado envíos comerciales a Europa, incluyendo la mediática Fórmula Porsche, cuyos vehículos utilizan ese combustible.

También destaca el proyecto de CAP y AME en Bahía de Quintero, que inyectará mezclas de hidrógeno en la red de gas natural, y la planta de Engie junto a Wallmart, que utiliza hidrógeno verde para alimentar grúas horquilla en operaciones logísticas. Estas iniciativas —aunque en escala limitada— han permitido validar tecnologías, capacitar operadores locales y ensayar modelos de negocio en terreno.

Demanda en construcción

El H2V no ha estado exento de polémicas. Para su generación se requiere utilizar una gran cantidad de energía y grandes volúmenes de agua, lo cual impacta en un alto costo productivo, aspectos en contra que han frenado la concreción de una demanda suficiente que justifique las grandes inversiones necesarias para su producción, almacenamiento, generación, transporte y comercio.

Datos de Global Hydrogen Review, una dependencia de la Agencia Internacional de Energía, señalan que, desde 2022, la demanda global de hidrógeno (en sus tres categorías: gris, azul y verde) ha crecido alrededor de 3 % anual, ubicándose actualmente en unos 95 millones de toneladas. Menos de 1 % de esa cantidad corresponde a hidrógeno ecológico, lo que de entrada plantea un freno, pero también una gran oportunidad de crecimiento para la industria verde.

Respecto a la demanda local, el especialista de AZ reitera que, salvo algunos pilotos logísticos o industriales, no existe en Chile una señal clara que actúe como market pull, asegurando que mientras otros países han adoptado contratos por diferencia (CFDs), subsidios o compras públicas, Chile sigue esperando que la demanda emerja de manera espontánea. “Sin mercado no hay financiamiento y sin financiamiento no hay inversión real”, dice.

- ¿Qué haría falta para concretar los objetivos de la propuesta gubernamental?

FR: Una regulación interna que permita la creación de dichos mercados. Eso está afectando también la viabilidad económica de los proyectos de hidrógeno, que, ciertamente, la mayor dependencia corresponde al mercado internacional. En ambos escenarios, la participación del Estado como impulsor de la política pública y las relaciones internacionales es clave.

A eso se suma un desafío de infraestructura: disponibilidad de agua en zonas clave, redes eléctricas saturadas y puertos sin adaptación para exportar el hidrógeno o sus derivados. En este negocio la ENAP podría tener un rol importante, con sus puertos e infraestructura de almacenamiento, pero requiere del impulso adecuado. Todo esto hace que el desarrollo real se trabe por cuellos de botella logísticos o territoriales.

- Con base en todo lo expuesto, ¿Qué debe tener en cuenta un inversionista que desee apostar por este segmento de negocio?

FR: Primero, entender que el hidrógeno verde no es una apuesta de corto plazo. El camino es complejo y todavía se está escribiendo. Por eso, es preciso tener expectativas realistas y estar dispuestos a asumir ciclos largos, con alta intensidad técnica, regulatoria y de relacionamiento local.

En segundo lugar, es clave rodearse de buenos socios, aliados estratégicos con experiencia local, así como mirar más allá de Magallanes y Antofagasta…. Tener en cuenta en las conversaciones sobre hidrógeno verde criterios como disponibilidad de agua, acceso a red eléctrica, potencial de demanda industrial cercana y coordinación territorial.

Asimismo, tener claro que el negocio no está solo en el hidrógeno en sí, sino en todo lo que se necesita para llegar a existir y ser competitivo. Se requieren terminales portuarias, ampliar carreteras o desplegar fibra óptica.

El hidrógeno verde no será viable si no se habilitan a tiempo las condiciones logísticas, regulatorias, digitales, territoriales y financieras necesarias para que escale.