Nuestra directora del Grupo Tributario, Andrea Bobadilla, conversó con Diario Financiero sobre las implicancias que podría traer la reforma tributaria impulsada por Donald Trump en Estados Unidos y cómo podría afectar a nuestro país.

La “Big Beautiful Bill” establece aumentos de tasas para contribuyentes que provengan de países que aplican impuestos discriminatorios a estado-unidenses, lo que ha generado inquietud ante la posibilidad de que Chile entre a ese grupo.

Los casi cinco meses de la administración del Presidente de Estados Unidos, Donald Trump, han significado una verdadera montaña rusa para el mundo.

Razones hay de sobra, como las disrupciones que ha generado en el flujo migratorio hacia Estados Unidos o la bullada guerra comercial que sostiene con distintos países, principalmente China.

Pero hay un foco de incertidumbre que está en la mira de las empresas, personas y asesores tributarios chilenos, que promete cambiar las reglas del juego y, eventualmente, aumentar su carga impositiva.

Se trata de la reforma tributaria de Trump, denominada Big Beautiful Bill (“Gran y Hermosa Ley”), que principalmente renueva una serie de rebajas de impuestos que ya fueron legisladas durante la primera administración del magnate, en 2017.

El proyecto fiscal de Donald Trump fue aprobado por una estrecha mayoría en la Cámara de Representantes y ahora se alista para ser analizado por el Senado, donde los republicanos tienen mayoría. Especialistas advierten que en caso de que Estados Unidos aplique estas alzas a Chile, los inversionistas podrían no ser protegidos por el convenio que evita la doble tributación entre ambos países.

Su extensión de más de 1.000 páginas y la gran cantidad de tópicos que aborda ha provocado que los análisis se centren en diversas medidas, pero hay algunas en específico que podrían tocar los intereses de contribuyentes chilenos que invierten en Estados Unidos.

Se trata de la nueva “Sección 899”, una norma que, entre otros aspectos, impone medidas fiscales contra inversionistas provenientes de países que adopten impuestos definidos como “injustos” hacia empresas y personas estadounidenses.

El tema lo abordó el director del área tributaria de PAGBAM | Schwencke, Maximiliano Concha, en una columna en DF Tax la semana pasada, donde explicó que dentro de los impuestos que pueden verse incrementados se encuentran los que gravan dividendos, intereses, regalías, beneficios empresariales y ganancias inmobiliarias, los que podrían incluso llegar a 50% mientras no se elimine el impuesto considerado “injusto” por la administración fiscal americana.

Lo que más preocupa

Desde el punto de vista chileno, el aspecto más “delicado” de la reforma propuesta es el denominado revenge tax, explica el socio de Bruzzone & González Abogados, Osiel González.

“Este impuesto busca gravar con hasta un 20% adicional las rentas obtenidas por residentes de países considerados discriminatorios; esto es, que imponen impuestos injustos o discriminatorios a compañías o individuos residentes en Estados Unidos. La determinación de los países que se verán afectados corresponderá al Departamento de Estado”, detalla.

Dentro de los impuestos que podrían considerarse discriminatorios, especialistas apuntan al gravamen a los servicios digitales, existente en Chile y el impuesto mínimo global que pretende implementar la OCDE.

La directora del Grupo Tributario de Albagli Zaliasnik (AZ), Andrea Bobadilla, explica que actualmente una distribución de utilidades desde Estados Unidos a Chile se afecta con tasa reducida de 5%, según el convenio que evita la doble imposición fiscal entre ambos países, lo que podría incrementarse progresivamente hasta 20%, lo que se traduce en más pago de impuestos antes de traerla a Chile, pudiendo utilizarlos como crédito.

“Si antes un inversionista percibía US$ 950 de cada US$ 1.000 por su inversión, con esta reforma podría llegar a recibir solo US$ 800. Además, podría afectar en otro tipo de operaciones como de financiamiento (préstamos), activos financieros, operaciones gravadas con servicios digitales, entre otras”, grafica la especialista.

Para el socio de International Tax de Deloitte Chile, Joseph Courand, pareciera que Chile no tiene impuestos considerados injustos, por lo que las inversiones de chilenos no se verían afectados en principio, aunque falta revisar la definición especifica de los impuestos digitales.

“Un aspecto relevante a considerar es la posibilidad de que Chile sea catalogado como una jurisdicción que impone a ciudadanos o residentes estadounidenses impuestos considerados injustos. En ese caso, la autoridad fiscal estadounidense podría aumentar la tasa de retención aplicable a contribuyentes residentes o domiciliados en Chile en hasta cinco puntos porcentuales por año, con un máximo acumulado de 20 puntos porcentuales. Este incremento afectaría a los pagos efectuados desde Estados Unidos por concepto de intereses, regalías, dividendos y aquellos relacionados con inversiones inmobiliarias, entre otros”, complementa.

El socio de Asesoría Legal y Tributaria de PwC Chile, Mauricio Valenzuela, agrega un factor adicional de preocupación: que el incremento aplicaría incluso sobre tasas de retención reducidas que resulten aplicables bajo el citado tratado que evita la doble imposición entre Chile y Estados Unidos.

“Asimismo, las nuevas reglas proponen extender significativamente el ámbito de aplicación del denominado BEAT (Base Erosion and Anti-Abuse Tax), que aplica un impuesto a compañías americanas sobre deducciones fiscales con partes relacionadas extranjeras (por ejemplo, una holding chilena), en la medida que se cumplan ciertos requisitos. Ello, por cierto, implicaría un aumento en la carga fiscal en Estados Unidos”, detalla.

Lo que consultan los clientes

El proyecto de Trump fue visado por una estrecha mayoría en la Cámara de Representantes y se apresta a iniciar su discusión en el Senado, donde los republicanos son mayoría. Por lo tanto, los clientes de firmas tributarias y de asesoría legal han incrementado sus consultas respecto al avance de la iniciativa.

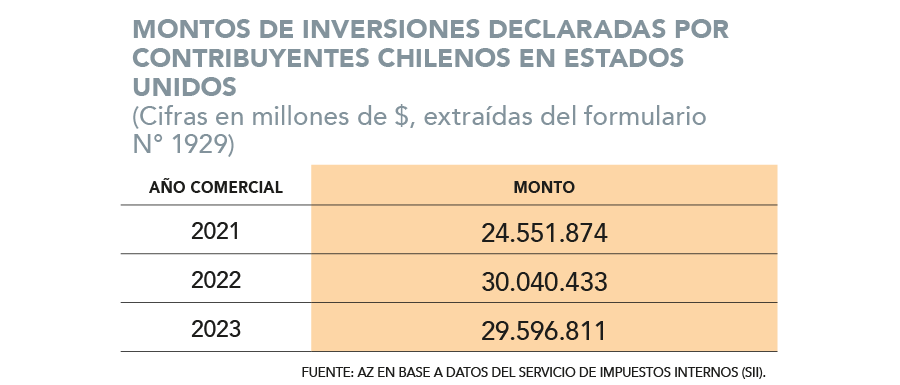

Es un tema que tiene expectantes a los chilenos que mantienen inversiones financieras directas o a través de sociedades de inversiones en dicho país, enfatiza la socia líder de Impuestos de Grant Thornton Chile, Francisca Pérez Navarro, pero también a quienes tienen operaciones de negocios en dicho país: “La reforma podría afectar seriamente el retorno de sus inversiones, obligándolos no sólo a salir de USA, sino eventualmente a pagar impuestos antes de tiempo si tuvieran que liquidar sus inversiones o cerrar operaciones”, alerta.

El socio de Impuestos Internacionales de EY Chile, Felipe Espina, señala que una inquietud es cómo el Gobierno norteamericano definirá los países a quienes aplicará las nuevas tasas.

“Para estos efectos se publicaría una lista de países que se entienda que aplican impuestos injustos a Estados Unidos. Cabe destacar que el test para la aplicación de la sanción no sólo miraría el país del dueño directo de la inversión en Estados Unidos (o el receptor de pagos sujetos a impuesto de retención), sino que también miraría el país del dueño indirecto de la inversión (con ciertos umbrales)”, agrega.

Se piensa que el tratado de doble tributación podría proteger a los inversionistas ante esta reforma, pero la realidad es que las leyes internas estadounidenses pueden prevalecer sobre los tratados según su sistema legal, advierte el socio de SW Chile, Rodrigo Benítez: “Se debe considerar que Estados Unidos es el destino predilecto de los inversionistas chilenos en instrumentos financieros o bienes raíces y el riesgo es real”.